2025 한국 암호자산 과세 구조 정리 – 20% 양도세 도입과 유예 흐름

한국은 본래 2025년 1월부터 암호자산 양도소득에 대해 연간 2.5백만원 초과 수익에 20% 세율이 적용될 예정이었으나, 현재는 2027년으로 시행이 연기되었습니다. 본 글에서는 제도 변화와 정책 흐름, 해외 사례 및 투자자 대응 전략을 중립적으로 정리합니다.

과세 도입 배경 및 유예 흐름

2020년 소득세법 개정을 통해 암호자산이 기타소득으로 분류된 이후, 2023년 시행 예정이었으나 준비 부족 등의 이유로 2025년으로 연기, 이후 다시 2027년으로 재연기되었습니다.

NTS 해외 소득 과세 기준 명확화

2025년 7월 9일, 국세청(NTS)은 해외 기업으로부터 받은 암호자산 보상도 국내 기타소득으로 분류하여 과세 대상임을 명확히 밝혔습니다. 스테이킹, 채굴, 에어드랍 등의 소득도 이에 포함됩니다.

주요 과세 내용 요약

| 항목 | 내용 |

|---|---|

| 과세 대상 | 암호자산 양도·대여·보상 소득 |

| 과세 시점 | 2027년 1월부터 적용 |

| 비과세 한도 | 연간 250만원 이하 |

| 세율 | 20% + 지방세 (총 22%) |

| 손실 이월 | 불가 (기타소득 분류) |

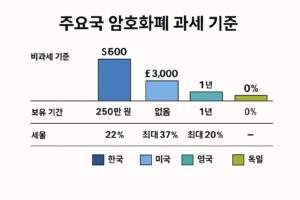

해외 주요국 과세 사례 비교

각국은 암호자산에 대해 상이한 과세 기준을 적용하고 있습니다. 한국 제도는 해외보다 상대적으로 엄격한 구조로 평가받고 있습니다.

| 국가 | 비과세 기준 | 보유 기간 | 세율 |

|---|---|---|---|

| 한국 | 250만 원 | 무관 | 22% |

| 미국 | $600 | 없음 | 최대 37% |

| 영국 | £3,000 | 1년 | 최대 20% |

| 독일 | 0% | 1년 이상 | 0% |

투자자 유의사항 및 대응 방안

- 기록 관리: 거래소별 입출금 내역, 취득가 및 환율 환산 기준 철저히 저장

- 신고 의무: 해외 수령 암호자산 포함, 국세청 가이드에 따라 기타소득 신고

- 이월 공제 불가: 손실 발생 시 이익과 상계 불가

- 세무 상담 권장: 제도 복잡성 증가로 전문가 자문 필요성 확대

자주 묻는 질문 (Q&A)

Q. 해외 기업으로부터 받은 코인도 신고 대상인가요?

A. 네. 보상 성격을 가진 모든 코인은 기타소득으로 분류되어 과세 대상입니다.

Q. 손실 발생 시 세금 공제가 되나요?

A. 아닙니다. 암호자산은 기타소득으로 분류되므로 손실 이월이 불가능합니다.

국제적 과세 인프라 강화 흐름

OECD의 암호자산 보고체계(CARF)에 따라, 한국도 2025년 하반기부터 거래소 및 금융기관의 암호자산 보유·이전·지급 관련 정보를 보고하는 시스템을 도입 예정입니다.

2027년부터 시행될 한국의 암호자산 과세 제도는 이미 전 세계적 흐름과 연계되어 움직이고 있습니다. 투자자는 세무 전략을 미리 준비하고, 제도 변화에 지속적인 관심을 갖는 것이 필요합니다.

관련 글

이 글이 도움이 되셨다면 공감과 댓글, 공유 부탁드립니다.